【黄金交易提醒】亚盘避险情绪回暖,美债收益率回落托底,金价触近低点后止跌反弹

周四亚市早盘,现货黄金震荡微涨,一度收复3320美元/盎司关口,目前交投于3317美元/盎司附近。周三金价在触及近两周低点3282.61美元/盎司后强势反弹,最终收报3313.73美元/盎司,展现出强劲的回升动能。美国10年期国债收益率从逾两周高位回落至4.34%,为金价反弹提供支撑;美元指数则徘徊在97.40附近,接近两周多来的高点。

一、基本面分析:多重因素驱动避险需求升温

贸易政策不确定性加剧

特朗普政府宣布自8月1日起对日本、韩国等14国输美产品加征25%-40%关税,并明确表示“日期不会再变”。此举直接冲击全球供应链,尤其是电子、汽车等依赖铜的行业。日本、韩国已启动紧急预案,欧盟也在加速与美国的贸易谈判,试图避免关税冲击。世界银行警告,若全面实施25%关税,2025年全球GDP增速将放缓0.8个百分点,贸易额下降3.2%。这种政策不确定性显著推升市场避险情绪,为黄金提供长期支撑。

地缘政治风险持续发酵

胡塞武装于7月9日对红海商船发动新一轮袭击,击沉一艘悬挂利比里亚国旗的6.3万吨货轮,导致伦敦保险市场战争险保费暴涨150%,地中海航运、马士基等巨头宣布暂停红海航线。红海危机若持续,可能导致全球GDP下降0.3%-0.5%,进一步强化黄金的避险属性。

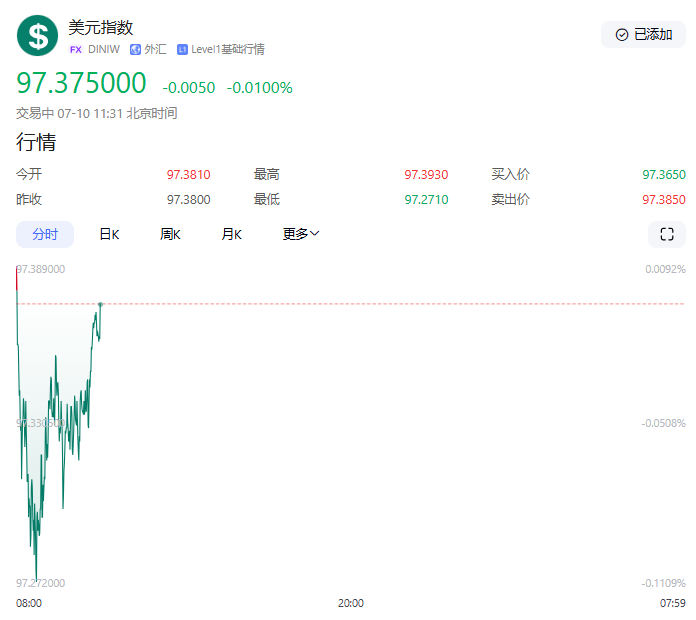

美联储政策预期分化

尽管美联储主席鲍威尔强调“除非通胀持续下降至2%,否则不会降息”,但市场仍预期9月和12月各降息一次。7月10日凌晨公布的6月会议纪要显示,多数决策者认为今年晚些时候降息是合适的,但当前需等待通胀和经济数据进一步明朗。这种政策不确定性使得美元短期走强(美元指数升至97.39),但长期降息预期仍为黄金提供潜在支撑。

央行购金与市场结构变化

2025年上半年全球黄金ETF资金流入达380亿美元,持仓量增加397.1吨,创2020年以来最大半年度流入。中国央行连续8个月增持黄金,截至6月末黄金储备达7390万盎司,强化了市场对黄金的长期配置需求。与此同时,黄金市场正从“消费萎缩、投资扩张”转向金融属性主导,投资需求占比从2024年的18%跃升至34%,进一步推动金价上行。

二、技术面分析:短期反弹与关键区间博弈

日线级别:震荡格局未改

金价在3280-3345美元/盎司区间震荡,形成倒三角整理形态。3345美元为双顶压制位,3280美元为近期低点支撑。若突破3345美元,多头有望放量至3365-3400美元;若跌破3280美元,空头或下探3245美元。周三金价触底反弹收阳,显示下方支撑较强,但日线布林带中轨(约3310美元)仍构成短期压力。

小时级别:多头动能初显

小时图中,金价重回均线系统上方,5周期、10周期均线形成金叉,短期方向偏多。MACD指标在零轴下方形成金叉,柱状线开始收窄,显示空头动能减弱。15分钟级别价格处于震荡区间底部,若站稳3310美元,可能向3325美元反弹;站稳3325美元则回调结束,上方再看3345美元。

三、市场情绪与资金流向:避险买盘与机构配置共振

避险情绪主导短期交易

贸易摩擦升级、地缘冲突加剧以及美联储政策不确定性,共同推动黄金避险买盘。

机构资金持续流入

全球央行购金趋势化(2025年上半年累计购金493吨)、地缘冲突常态化及滞胀预期升温,使黄金从短期避险工具转向长期配置刚需。世界黄金协会调查显示,76%的央行计划未来五年增加黄金储备占比,构成金价上行的坚实基础。

当前黄金市场处于多重因素交织的复杂环境中:短期受贸易摩擦、地缘冲突及美联储政策预期扰动,中长期则受益于美元走弱、央行购金及债务风险上升。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1599153920@qq.com 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://www.owoyof.cn/html/51499.html